こんにちは!ママ銀行員のえりかです^^

前回の記事では6月の経済動向の見通しについて勉強しました!何にしても、景気が良くなってほしいですね。

さて、今回は以前お話した『お金の色分け』(その時の記事はコチラ)の中の、”将来のお金”について話してみたいと思います!

将来に向けていつ、どのくらいのお金が必要なの?・・・あんまりイメージわかないですよね汗 一緒に整理していきましょう^^

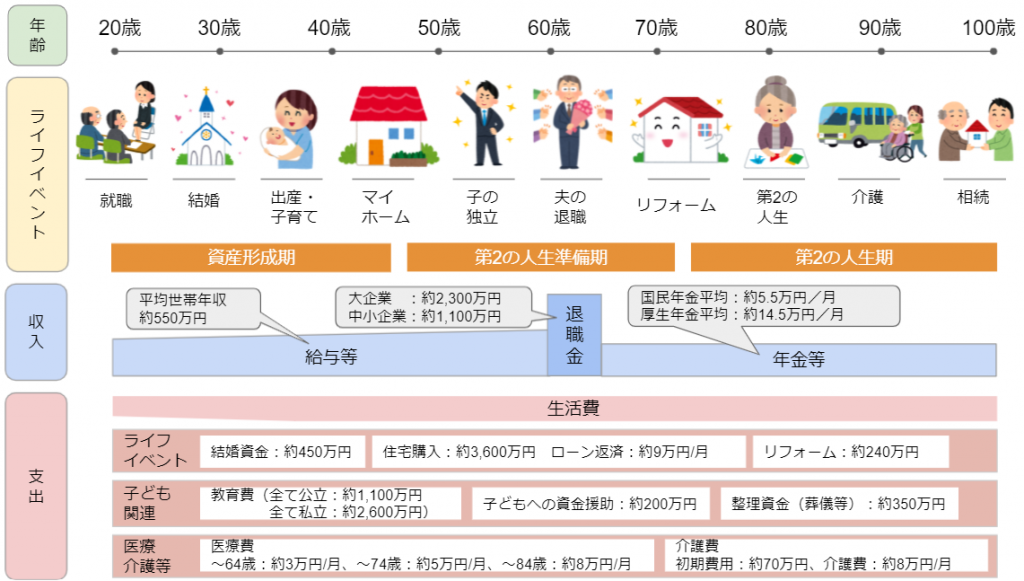

将来のお金

“将来のお金” 全体の話

まず、将来のお金って気になるのってこの3つだと思うんですよね・・・

- いつ

- どんな種類のイベントで

- どのくらいのお金がかかるの?

ということで、この全体感を大まかに整理してみましょう!

・・・大まかと言いつつ細かかったかな?

それだけ人生にはイベントが多いってことですね!!(あっさり片づけたw)

今回は全体についての話なので、『支出』以外の部分について少しまとめてみたいと思います。

ライフイベント

上の図で記載したライフイベントはほんの一例です。年齢や考え方も人それぞれですよね。

なのであくまで一つの目安だと思ってもらえると嬉しいです。

ここで触れたいのは『家』のことです。生活の三大要素である『衣食住』の中で、圧倒的に大きなお金が動きますからね。

特にみんな考えるのが『持ち家』か『賃貸』か論争についてですよね。

色んな考え方がありますが、1つはっきり言えるのはどちらが圧倒的に優れているというようなことは無いということです。

どちらも一長一短あるので、それを理解したうえで判断することが大切ではないでしょうか?

◆持ち家

メリット

- 外観や設備、間取りなどを比較的自由に変えられる

- 住宅ローン完済後は固定費を抑えられる

- 住宅ローンの団体信用生命保険を利用できる

デメリット

- 建物のメンテナンスを自分で行う必要がある

- すぐの引っ越しはしづらくなる

- 自然災害へのリスク対策も自身で行う必要がある

簡単に言うと、自分で全て行うことが出来るのですが、逆にそれが面倒だったりもするのですよね・・・

ただ、ローンを完済したり、団信を活用したりで、以後の出費を抑えられるのは少し安心感がありますね。

◆賃貸

メリット

- ライフスタイルに合わせて引越ししやすい

- 建物・設備のメンテナンス、故障や交換時に費用がかからない

デメリット

- 自由にリフォームできない等制約がある

- ずっと家賃を払い続ける必要がある

こちらも簡単に言うと、引っ越しが簡単にできるし、自身で細かい物件の管理をしなくて済むのが楽なのですが、

その分物件を自由にいじくることはできないし、ずっと家賃が発生する感じですね・・・

先にも言いましたが、どちらが良いとは一概には言えません。

私が思うに、物件という1つの空間内を、自身で好きなようにカスタマイズしたい人は持ち家が合う考え方で、逆にその時々で、好きな場所に住んでみたい人は賃貸が向いていると思います。

ただ、今は低金利時代なので住宅ローン金利も低いですからね!ある意味借り時かもしれません!

(イー・ローンサイトより抜粋)

収入

上の全体像の図を見て1番「うーん・・・」と思ったのは『退職金』と『年金』ですよね(1番と言いつつ2つ!?)

◆退職金

大企業平均 :2,300万円

中小企業平均:1,100万円

こんなにもらえるの・・・?というのが正直な印象です。

退職金って基本的には長く勤めた人が、より多くの金額を受け取ることが出来ます。

最近、転職する人が増えていて、1つの会社に長く勤めるということが減っていると思います。

(転職率は全体では5%前後ですが、25-34歳については10%前後と聞きます)

なので、今の20-30代くらいの世代が退職する時、上に書いたような金額受け取れない人も多く出てくるのではないでしょうか。

それぞれの人のキャリア形成次第ですが、あまり計算に入れすぎるのも注意かもしれないですね!!

◆年金

国民年金平均 : 5.5万円/月

厚生年金平均 : 14.5万円/月

足して20万円/月です。それだけあれば安心?かな?まぁこれは1人あたりなので、世帯で考えればもう少し多くなりますね。

でも、最大の心配事項は自分たちの老後の時代に、ちゃんとこの金額が支払われるのかというところですよね。

うーん、しかしここは何ともわからない部分ですね汗 (煮え切らないかんじですみません汗)

ということで今回は”将来のお金”に関する全体の内容を見ていきました。

今の時代はライフスタイルが画一的ではないので、一概に言える部分ではないと思いますが、ひとつの目安になったらうれしいです!!

次回はこの”将来のお金”の中の『支出』に関する細かい部分を一緒に見ていきましょう!!

これからもよろしくお願いします。